Não confunda Cupom Fiscal com Nota Fiscal. Apensar de ambas terem o mesmo propósito fiscal, possuem suas diferenças.

Lembre-se que Cupom Fiscal é destinado ao consumidor final. Esse documento é emitido no ato da compra, e informa basicamente os itens da compra, quantidade, valor, forma de pagamento, troco, local, data e horário da venda.

São poucos dados, e quase nenhum específico do cliente. Já a Nota Fiscal é um documento bem mais completo. Nela existe o detalhamento de todos os dados da empresa, da transportadora, do cliente, e dos produtos.

A Nota Fiscal Eletrônica (NF-e) substitui a Nota Fiscal modelo 1 ou 1-A e Nota Fiscal de Produtor modelo 4.

Agora a emissão torna-se totalmente digital, e deve ser enviada em formado XML para a Secretaria da Fazenda (SEFAZ), através da internet.

O Conselho Nacional de Política Fazendária, o CONFAZ sob ajuste nº 7/05, autorizou os Estados e o Distrito Federal a decretarem obrigatoriedade da utilização da NF-e.

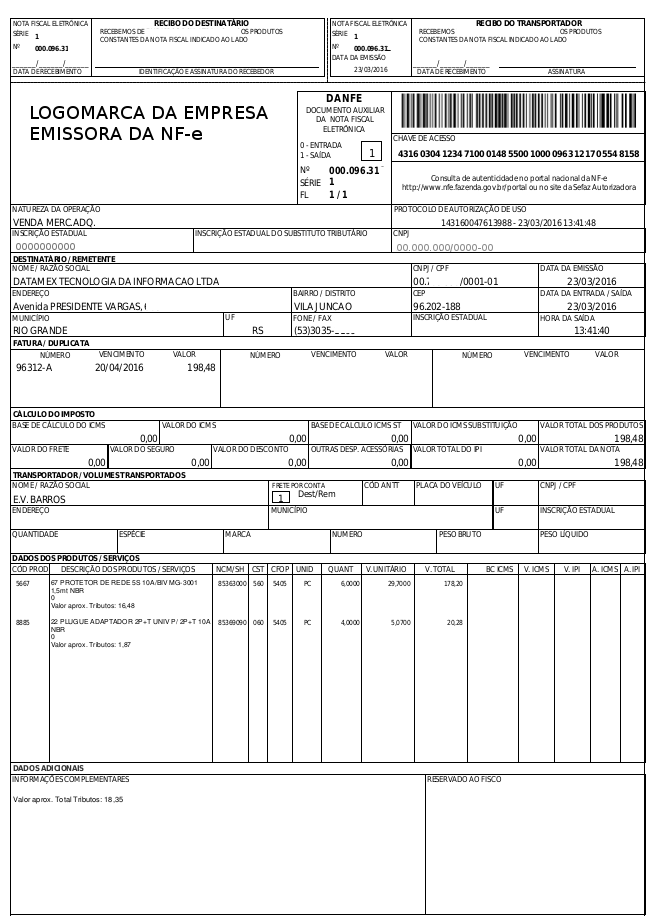

Exemplo de NFe.

Como emitir NF-e?

A primeira providência que a empresa deve tomar para emitir NF-e, é adquirir um certificado digital.

Esse certificado irá assegurar a validade jurídica ao documento e confirmar a autenticidade do emissor.

Existem diversos órgãos credenciados pelo IPC-Brasil que fornecem os certificados, que podem ser do tipo A1, exclusivamente digital, ou A3, que possui um leitor de cartão ou token, semelhante à um pen-drive.

Depois a empresa tem que comunicar à Secretaria da Fazenda, SEFAZ, que gostaria de emitir NF-e. Cada estado possui um procedimento específico, que normalmente exige apenas um breve cadastro e comprovação de dados.

Após estar cadastrado, é necessário escolher um software comercial que segue a padronização exigida em lei para emitir NF-e.

Esse programa permite que sejam informados os dados de quem está comprando e quem está vendendo, detalhando item por item.

A SEFAZ disponibilizava um programa gratuito de emissão, porém por haver grande desinteresse por parte das empresas, que estão preferindo utilizar as ferramentas do seu próprio sistema de gestão, está sendo descontinuado.

Antes de emitir a primeira nota, a SEFAZ exige alguns procedimentos de homologação, para garantir que tudo esteja sincronizado e não haja falhas.

Cada estado possui regras próprias, o melhor neste caso é entrar em contato com o contador de confiança para obter os detalhes.

Ao final do processo de homologação, a empresa estará com o status de produção, podendo enfim emitir a NF-e.

Como cancelar uma NF-e emitida?

Nos casos em que a empresa emitir uma nota com algum dado incorreto, há possibilidade de cancelamento, porém cada Estado pode estipular regras próprias.

Normalmente o cancelamento pode ocorrer em até 24 horas.

Após esse período, em algumas situações, ainda é possível solicitar o cancelamento, mas a empresa fica sujeita a autuação conforme Decreto 45.490/2000 ↖️, podendo sofrer aplicação de multas de até 10% do valor total da nota.

Se a nota apresentar erro nos seguintes campos:

- Natureza de Operação do CFOP (Código Fiscal de Operações e Prestações);

- CST (Código de Situação Tributária);

- peso ou quantidade de volumes;

- dados da transportadora;

- pequenos erros de ortografia; e

- informações incorretas no campo observação;

É permitido emitir uma carta de correção.

Porém quando apresentar erro nos campos:

- base de cálculo,

- alíquota,

- diferença de preço,

- quantidade,

- valor da operação,

- dados cadastrais tanto do remetente quando do destinatário,

- datas de emissão e saída de mercadoria;

É necessário emitir NF-e Complementar.

Durante o processo de emissão de NF-e, eventualmente, pode ocorrer problemas técnicos de conexão entre o sistema da SEFAZ e da empresa, ocasionando uma quebra da sequência da numeração.

Por exemplo, o intervalo de 90 a 100 não foram utilizadas durante a emissão. Dessa forma a SEFAZ autoriza a inutilização desse intervalo, que somente poderá ser feito se a nota não tiver sido transmitida ou cancelada.

Esse artigo foi útil? Ajude-nos a melhorar a Base de Conhecimento dando seu feedback.